Comment backtester une stratégie de trading (méthode complète)

La méthode pour backtester une stratégie sérieusement : échantillon, règles claires, biais à éviter et passage au replay.

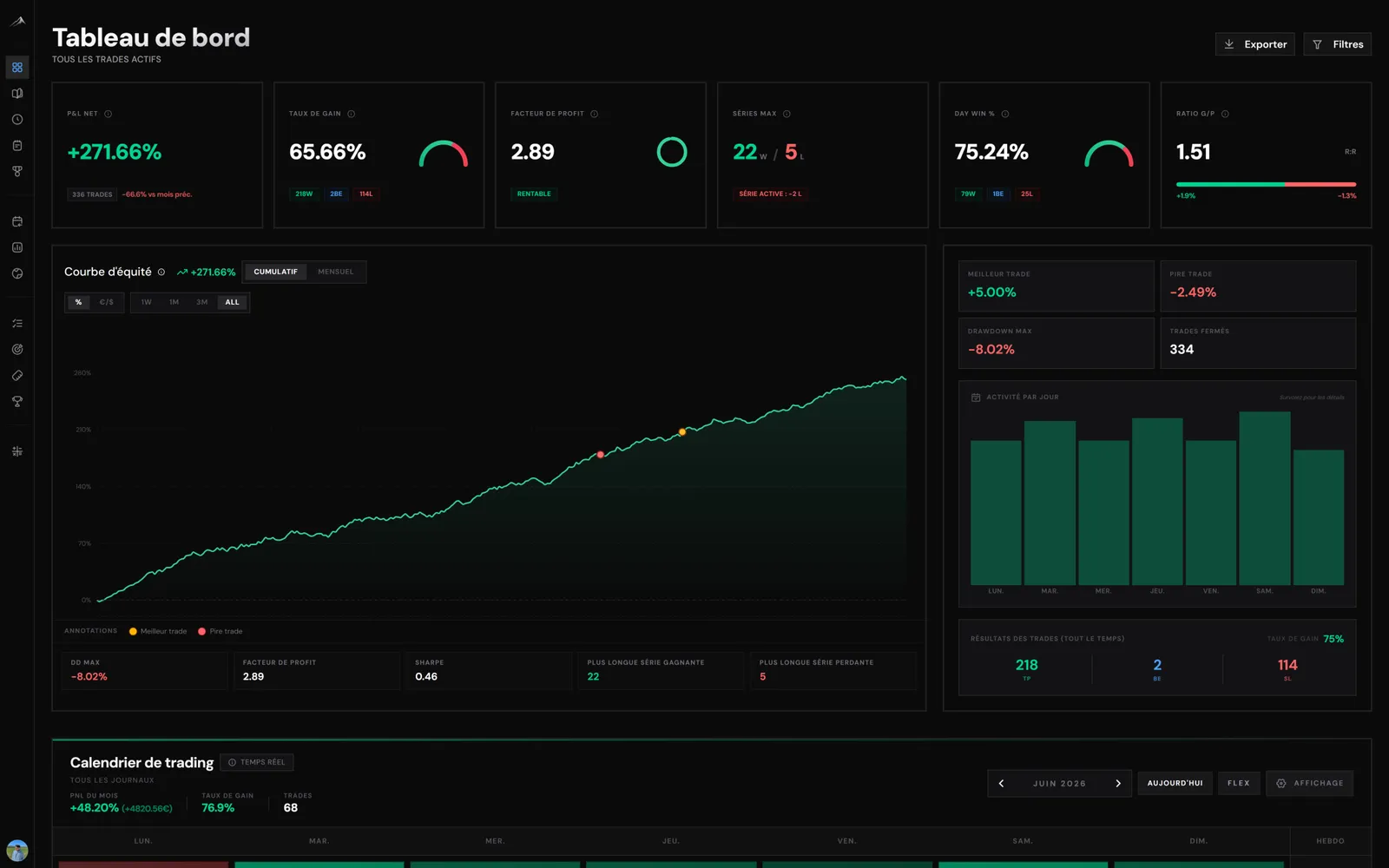

Backtester, c'est mesurer si une stratégie a un avantage statistique avant de risquer de l'argent réel. Mal fait, un backtest donne une fausse confiance ; bien fait, il évite des mois de pertes.

1. Définir des règles objectives

Une stratégie backtestable ne laisse aucune place à l'interprétation : conditions d'entrée, de sortie, taille de position et gestion du stop doivent être écrites noir sur blanc. Si deux personnes ne peuvent pas obtenir le même résultat, ce n'est pas testable.

2. Constituer un échantillon suffisant

Dix trades ne prouvent rien. Visez au moins 100 trades, idéalement répartis sur différentes conditions de marché (tendance, range, forte volatilité). Un edge qui ne fonctionne que sur un seul régime de marché n'est pas fiable.

3. Éviter les biais classiques

- Le biais de survie : ne testez pas que les périodes qui vous arrangent.

- Le sur-optimisation (overfitting) : une stratégie parfaitement ajustée au passé échoue souvent dans le futur.

- Le biais rétrospectif : ne trichez pas en utilisant des informations que vous n'auriez pas eues en temps réel.

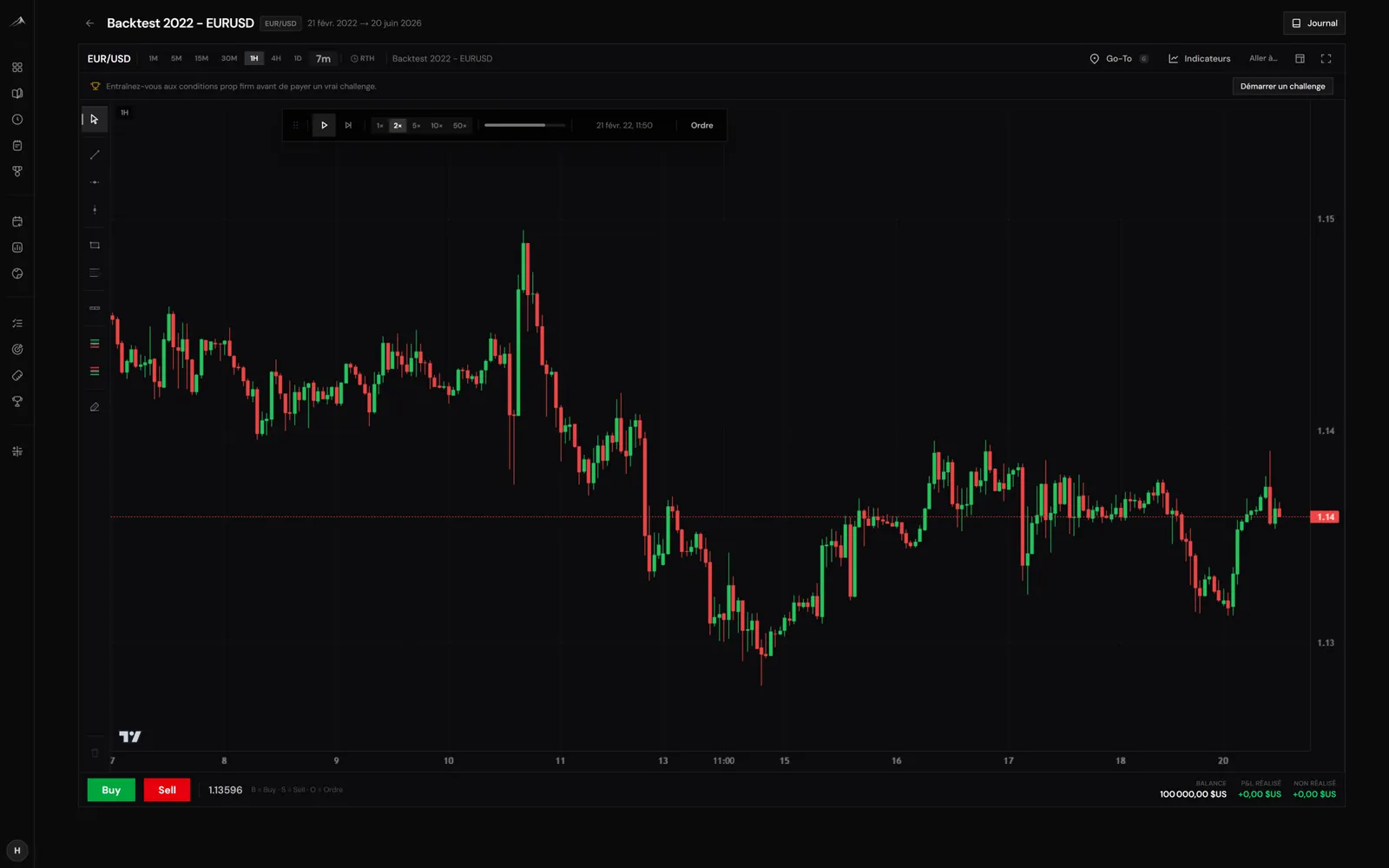

4. Passer au replay

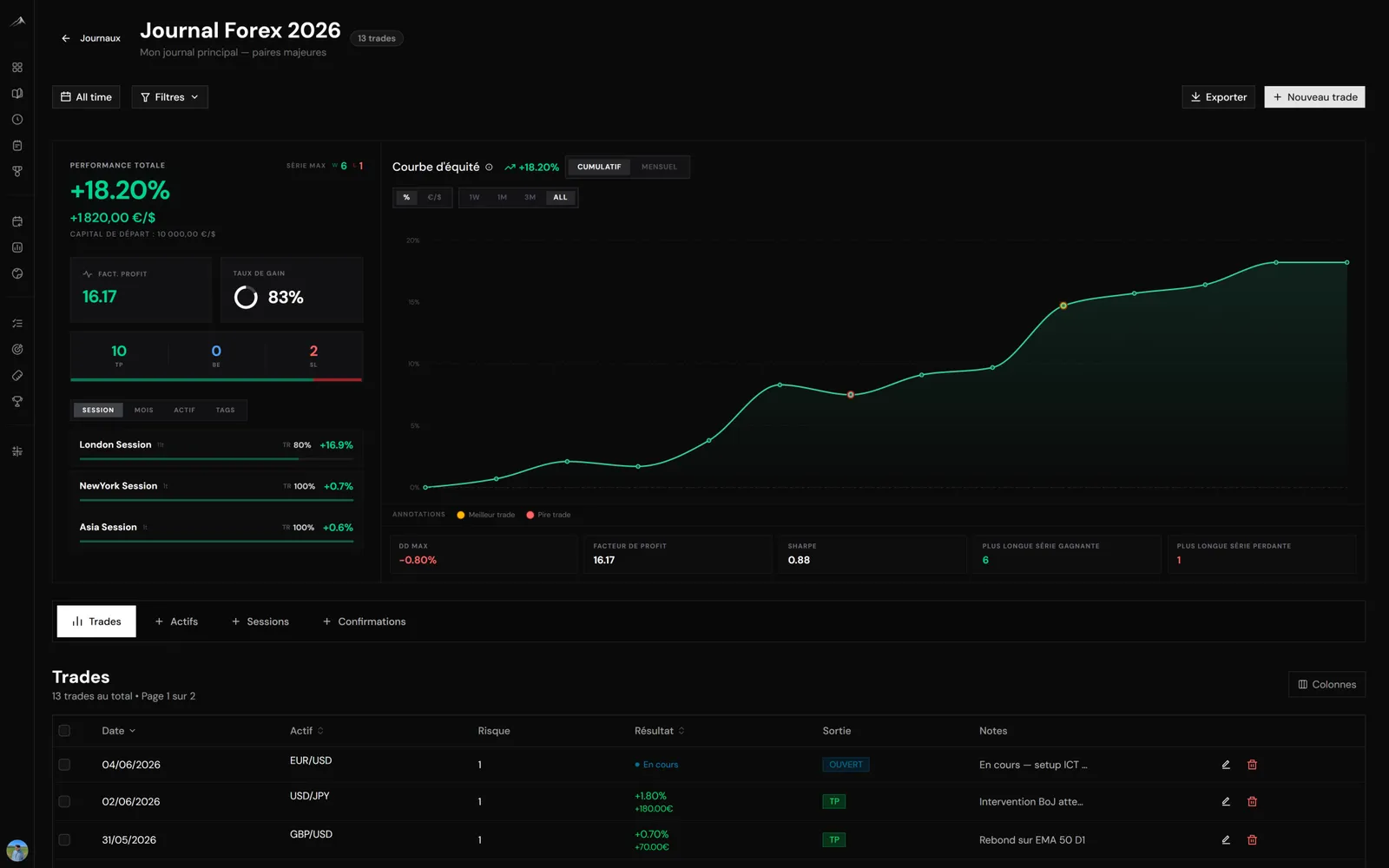

Le backtest sur historique doit être confirmé par du replay barre par barre, qui recrée la prise de décision en conditions réelles. C'est exactement ce que propose le module de backtesting et replay d'Altiora, avec journal et analytics intégrés — voir les fonctionnalités.

5. Journaliser vos backtests

Traitez vos backtests comme des trades réels : consignez-les, mesurez l'expectancy, comparez les setups. La logique est la même que dans le guide du journal de trading. Essayez gratuitement.